28/10/2025

El panorama fiscal para empleados y jubilados en Argentina presenta novedades significativas a partir de 2025. Uno de los aspectos más relevantes es la actualización de los montos y umbrales que definen quiénes están alcanzados por el Impuesto a las Ganancias y en qué medida. Esta actualización, basada en la variación del índice de inflación, impacta directamente en el poder adquisitivo y la planificación financiera de miles de contribuyentes.

La información oficial sobre estos cambios fue publicada recientemente por ARCA, el organismo que reemplaza a la anterior AFIP en estas cuestiones. El ajuste de los valores vigentes se realizó conforme a lo establecido por la ley 27.743 y sus respectivas normas reglamentarias, utilizando el índice de inflación registrado entre septiembre y diciembre de 2024 como base para el cálculo. Este reajuste no solo modifica los pisos de ingresos a partir de los cuales se comienza a tributar, sino también los valores de las tablas de alícuotas y los montos máximos permitidos para diversas deducciones, incluidas las relacionadas con gastos de educación.

Entender estos cambios es fundamental para los contribuyentes, ya que la correcta declaración de las deducciones permitidas puede significar un alivio considerable en la carga tributaria. El sistema fiscal argentino permite restar determinados gastos y situaciones familiares de la base imponible, es decir, del ingreso sobre el cual se calcula el impuesto. Entre estas deducciones, los gastos educativos ocupan un lugar importante para muchas familias.

- El Nuevo Piso para Tributar en el Primer Semestre de 2025

- Impacto en las Liquidaciones de Salarios

- Deducciones Permitidas: Un Factor Clave para Reducir la Base Imponible

- Cómo Cargar las Deducciones en el Siradig-Trabajador

- Percepciones por Compras en Moneda Extranjera

- Ejemplos de Pisos de Ingresos para Tributar en el Primer Semestre de 2025

- Próximas Actualizaciones y Efectos a Futuro

- Preguntas Frecuentes

El Nuevo Piso para Tributar en el Primer Semestre de 2025

A partir de los ingresos percibidos desde enero de 2025, el Impuesto a las Ganancias aplica a un universo específico de contribuyentes. La cifra de corte inicial para empleados sin familiares a cargo ni otras deducciones declaradas se ha fijado en un salario bruto superior a $2.280.558. Esto equivale, aproximadamente, a un sueldo neto de $1.892.863,14. Sin embargo, este umbral se eleva significativamente si el contribuyente tiene cargas de familia declaradas, como cónyuge o hijos, o si informa otros gastos deducibles permitidos por la normativa.

La actualización de este piso y otros valores se hizo en un 11,78%, reflejando la inflación del último cuatrimestre de 2024. Esta base de cálculo se aplicó sobre el cuadro que había quedado vigente tras el reajuste de septiembre de 2024, aunque este último no se había considerado en su totalidad para los cálculos previos. Esto generó algunas particularidades en las liquidaciones de fin y principio de año.

Impacto en las Liquidaciones de Salarios

Dado que los cuadros actualizados para 2025 se dieron a conocer de manera tardía (el 23 de enero), es probable que la liquidación de los sueldos de enero no haya podido incorporar plenamente los nuevos valores desde el principio. La ley estableció que el esquema actualizado rige para los ingresos percibidos en el actual semestre, incluyendo enero. Esto implica que, si los salarios de diciembre se cobraron ya iniciado 2025, o si la liquidación de enero se realizó antes de conocerse las nuevas cifras, los empleadores deberán efectuar un recálculo y compensar los montos que pudieran haberse descontado de más.

Esta situación de recálculo y compensación podría verse reflejada en las liquidaciones de febrero o incluso posteriores, dependiendo de los procesos internos de cada empleador. El objetivo es asegurar que la retención del impuesto se ajuste a los nuevos umbrales y deducciones vigentes desde enero.

Deducciones Permitidas: Un Factor Clave para Reducir la Base Imponible

El sistema del Impuesto a las Ganancias permite a los contribuyentes disminuir el monto sobre el cual se calcula el impuesto mediante la declaración de ciertas deducciones. Estas pueden ser por cargas de familia o por determinados gastos expresamente contemplados en la ley. Informar estas deducciones de manera correcta y a tiempo es esencial para optimizar la situación fiscal.

La herramienta principal para realizar esta declaración es el formulario Siradig-Trabajador, disponible en la página web de ARCA (www.arca.gob.ar) ingresando con clave fiscal. En este primer trimestre del año, los contribuyentes tienen acceso a los formularios correspondientes tanto al período fiscal 2024 como al de 2025. Es importante recordar que hay un plazo límite para la declaración de las deducciones de 2024, que es el 31 de marzo (salvo prórroga), para que sean consideradas en la liquidación definitiva de ese año.

Deducciones por Cargas de Familia

Las deducciones por familiares a cargo implican restar un monto fijo del ingreso imponible por cada persona que cumpla con los requisitos establecidos. Para el primer semestre de 2025, los montos mensuales son:

- Hijos: Se pueden deducir por hijos menores de 18 años o incapacitados para el trabajo. El monto deducible es de $155.003,58 por hijo menor y $310.007,16 por hijo incapacitado. La deducción puede ser tomada al 100% por uno de los padres o dividirse 50% y 50%.

- Cónyuge: Se puede deducir si la persona no tiene ingresos propios o si estos no superan el monto de la ganancia no imponible anual. El monto mensual a deducir es de $307.361,61. El tope anual de ingresos del cónyuge para ser considerado carga de familia en 2025 es de $3.916.268,37 (este monto se reajustará en julio).

Principales Gastos Deducibles

Además de las cargas de familia, la ley permite deducir una serie de gastos, siempre que cumplan con los requisitos y topes establecidos. Algunos de los más comunes son:

- Alquileres: Los inquilinos pueden deducir el 40% de lo pagado en concepto de alquiler de vivienda, con un tope anual equivalente a la ganancia no imponible ($3.916.268,37 para 2025, reajustable en julio). Es condición no ser propietario de ningún inmueble. Existe otra deducción del 10% del alquiler sin tope y sin requisito de no ser propietario, válida también para propietarios que alquilan su vivienda.

- Servicio Doméstico: Se pueden deducir los sueldos y contribuciones abonadas por el personal de servicio doméstico, con un tope anual que para 2025 es de $3.916.268,37 (reajustable en julio).

- Medicina Prepaga: Se declara lo abonado por planes de salud para el empleado y sus cargas de familia. Existe un límite aplicado por el empleador al realizar la liquidación.

- Honorarios Médicos: Se deduce el 40% de los honorarios facturados que no hayan tenido reintegro, con un tope aplicado en la liquidación final.

- Donaciones: Deben ser realizadas a instituciones listadas por ARCA. El tope deducible es el 5% del sueldo neto anual.

- Seguros de Vida o Retiro: Estos tienen un tope específico. Para el período fiscal 2024, el tope fue de $195.845,39. El tope para 2025 aún no ha sido publicado.

- Intereses de Créditos Hipotecarios: La deducción está limitada a un tope de $20.000 anuales, un monto que ha quedado desactualizado por la inflación a lo largo de más de dos décadas.

- Gastos de Indumentaria y/o Equipamiento: Se deducen si son de uso exclusivo en el lugar de trabajo y fueron pagados por el empleado.

Gastos para Educación: El Tope Deducible en 2025

Una de las deducciones más relevantes para muchas familias es la relacionada con los gastos educativos. La normativa permite deducir ciertos conceptos vinculados a la educación de los hijos. Específicamente, los gastos deducibles abarcan:

- Cuotas de colegios o instituciones educativas.

- Compras de útiles escolares y herramientas necesarias para la educación.

Esta deducción aplica a los gastos realizados para la educación de los hijos que tengan hasta 24 años de edad, siempre que no posean ingresos propios significativos. Para el período fiscal 2025, se ha establecido un tope máximo para esta deducción. El monto máximo deducible por gastos de educación en 2025 es de $1.566.507.

Es importante destacar que este tope, al igual que otros valores del esquema de Ganancias, está sujeto a reajuste. Se prevé que este monto de $1.566.507 se actualizará en julio de 2025, utilizando como índice la inflación del primer semestre del año.

Para poder aplicar esta deducción, es indispensable contar con las facturas o comprobantes correspondientes que respalden los gastos educativos incurridos. Estos comprobantes deberán ser declarados en el formulario Siradig-Trabajador.

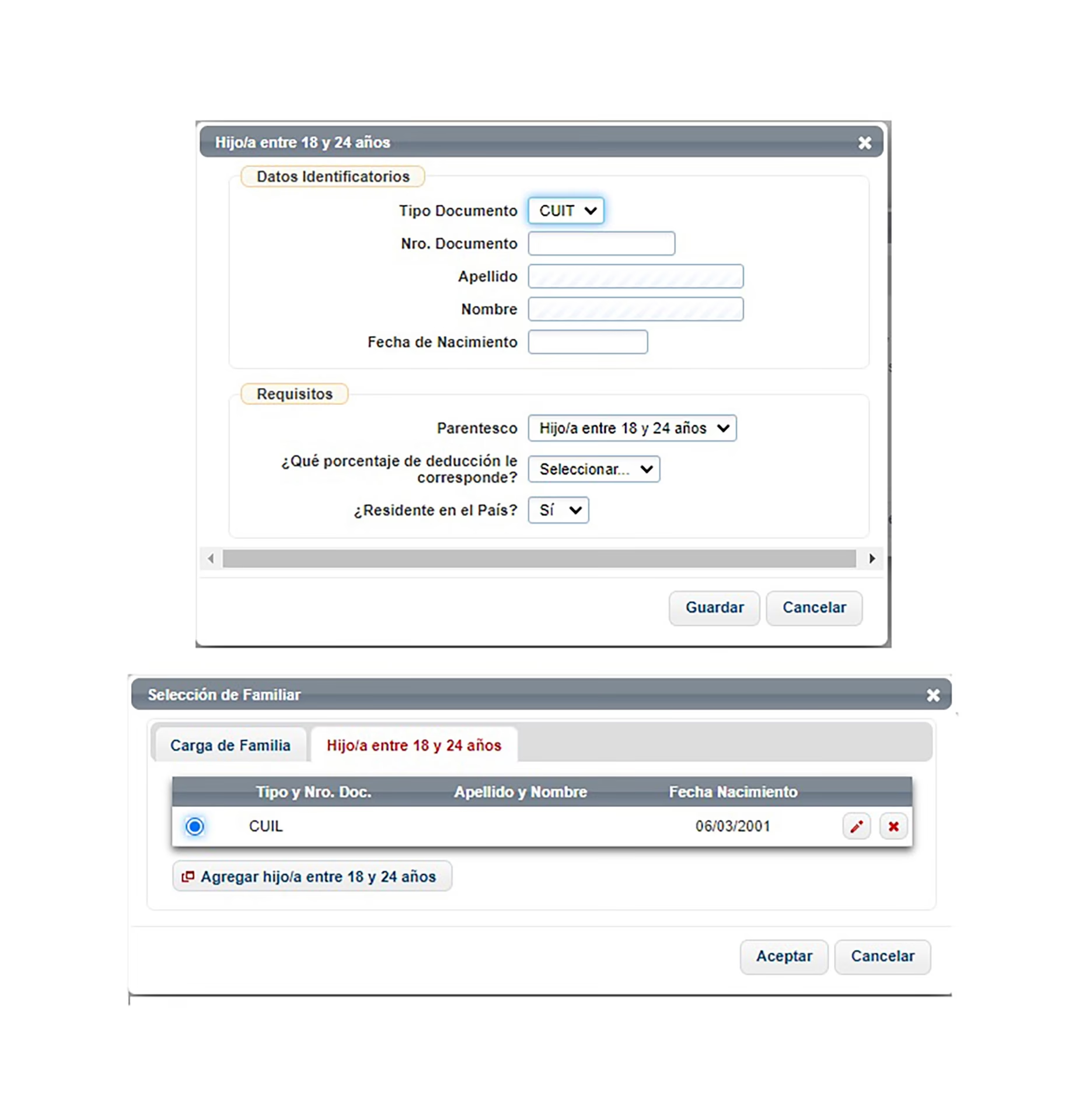

Cómo Cargar las Deducciones en el Siradig-Trabajador

El proceso para declarar todas estas deducciones, incluyendo los gastos de educación, se realiza de manera online a través del formulario Siradig-Trabajador en la página de ARCA. Los pasos generales son:

- Ingresar al sitio web de ARCA (www.arca.gob.ar) con clave fiscal.

- Buscar y seleccionar el servicio interactivo "Siradig-Trabajador".

- Una vez dentro del formulario virtual, verificar los datos personales.

- Informar la relación con los empleadores (si es uno solo o más). Si hay más de un empleador, consignar cuál es el agente de retención y detallar los ingresos y aportes de las otras relaciones laborales mes a mes.

- Dirigirse al apartado "Carga de formulario".

- Seleccionar "Cargas de familia" para declarar hijos y cónyuge, ingresando el CUIL de cada uno.

- Seleccionar "Deducciones y desgravaciones" para cargar los gastos deducibles. Se desplegará un listado de conceptos habilitados.

- Elegir el concepto a declarar (por ejemplo, "Gastos de educación").

- Ingresar los datos solicitados por el sistema, teniendo a mano las facturas o comprobantes de cada gasto.

- Una vez completada la carga, generar una vista previa del formulario.

- Paso fundamental: Hacer clic en el botón "Enviar al empleador". Si este paso no se realiza, la información declarada no será considerada por el empleador al momento de calcular la retención del impuesto.

Es posible seguir cargando datos en el Siradig incluso después de haberlo enviado al empleador. Para el período fiscal 2024, el plazo para la carga es hasta el 31 de marzo próximo. Para el período 2025, se podrá cargar información hasta después de iniciado 2026.

Percepciones por Compras en Moneda Extranjera

Las percepciones aplicadas en la compra de moneda extranjera o en gastos con tarjeta en el exterior son consideradas pagos a cuenta del Impuesto a las Ganancias para quienes están alcanzados por el tributo. Por lo tanto, es posible solicitar su devolución o que sean computadas para reducir el impuesto a pagar.

En el caso de empleados y jubilados, el pedido de reintegro o cómputo de estas percepciones también se realiza a través del Siradig-Trabajador. Dentro del formulario, se debe ir a la opción "Percepciones y pagos a cuenta" y seleccionar el régimen correspondiente (por ejemplo, "Pago a cuenta - Resolución General (AFIP) 4815/2020").

Generalmente, ARCA ya dispone de esta información, por lo que muchos datos pueden aparecer precargados. Se recomienda utilizar la opción "Carga automática" para incorporarlos. Si hay percepciones que no figuran y se tienen los comprobantes, se pueden agregar manualmente. La compensación de las percepciones de 2024 se realizará con la liquidación de los salarios de abril de 2025, junto con la liquidación definitiva del impuesto del año pasado.

Ejemplos de Pisos de Ingresos para Tributar en el Primer Semestre de 2025

Los pisos de ingresos brutos a partir de los cuales se comienza a pagar el Impuesto a las Ganancias en el primer semestre de 2025 varían según la situación familiar y las deducciones declaradas. A continuación, se presentan algunos ejemplos basados en los valores vigentes:

- Empleado sin deducciones por familiares ni gastos: Salario bruto superior a $2.280.558 (neto aprox. $1.892.863,14).

- Empleado con un hijo menor de 18 años: Salario bruto superior a $2.467.309 (neto aprox. $2.047.867).

- Empleado con dos hijos menores: Salario bruto superior a $2.654.060 (neto aprox. $2.202.870).

- Empleado con cónyuge y dos hijos menores a cargo: Salario bruto superior a $3.018.389 (neto aprox. $2.510.232). Este caso considera que el sueldo bruto supera el tope para el cálculo de aportes a la seguridad social, lo cual influye en el neto.

- Empleado con un hijo menor y otro incapacitado: Salario bruto superior a $2.840.812 (neto aprox. $2.357.874).

- Empleado sin familia a cargo, con deducción tope por servicio doméstico: Salario bruto superior a $2.673.757 (neto aprox. $2.219.219).

Para autónomos y jubilados, los umbrales son diferentes y dependen de otros factores como la categoría previsional o la aplicación de deducciones específicas. Por ejemplo, los jubilados que cumplen ciertos requisitos legales tienen una deducción especial equivalente a ocho veces el haber mínimo, lo que en febrero de 2025 significó un ingreso neto a partir del cual se descuenta Ganancias de $2.184.692.

Próximas Actualizaciones y Efectos a Futuro

El esquema del Impuesto a las Ganancias continuará ajustándose. La próxima actualización está prevista para julio de 2025 y utilizará el índice de inflación del primer semestre del año. Al igual que ocurrió en enero, es probable que los nuevos valores se conozcan una vez iniciado julio, lo que podría generar situaciones de recálculo y compensación en las liquidaciones de ese mes.

Es importante entender que los valores que surjan de la actualización de julio de 2025 serán, en principio, los que se utilizarán para el cálculo definitivo del impuesto correspondiente a todo el período fiscal 2025. Esto implica que, al realizarse la liquidación final de 2025 (generalmente en abril de 2026), se recalcularán los montos correspondientes al primer semestre del año utilizando los valores actualizados de julio. El efecto de este recálculo retroactivo se verá reflejado en esa liquidación final.

Preguntas Frecuentes

¿Cuál es el tope máximo que puedo deducir por gastos de educación en 2025?

El tope máximo deducible por gastos de educación (cuotas de colegios, útiles, herramientas) para el período fiscal 2025 es de $1.566.507. Este monto se reajustará en julio de 2025.

¿Qué gastos educativos específicos puedo deducir?

Se pueden deducir las cuotas de colegios o instituciones educativas, así como la compra de útiles escolares y herramientas necesarias para la educación de los hijos.

¿Para quiénes aplica la deducción de gastos de educación?

Aplica para los gastos de educación de hijos de hasta 24 años de edad que prácticamente no tengan ingresos propios.

¿Hasta cuándo tengo tiempo para declarar las deducciones de 2024?

El plazo para declarar las deducciones correspondientes al período fiscal 2024 en el Siradig-Trabajador es hasta el 31 de marzo de 2025, salvo que ARCA disponga una prórroga.

¿Cómo debo declarar mis deducciones para que el empleador las considere?

Debes cargar todas las deducciones (familiares y gastos) en el formulario Siradig-Trabajador a través de la página de ARCA con tu clave fiscal. Una vez finalizada la carga, es indispensable hacer clic en "Enviar al empleador".

¿Cuándo se actualizarán nuevamente los montos del Impuesto a las Ganancias en 2025?

Está prevista una nueva actualización de los valores, incluyendo los topes de deducciones, en julio de 2025, en función de la inflación del primer semestre del año.

¿Se verá reflejada la actualización de enero en mi sueldo de ese mes?

Dado que la actualización se oficializó tarde en enero, es probable que muchos empleadores apliquen los nuevos valores a partir de la liquidación de febrero (a cobrar en marzo) y realicen una compensación por lo descontado de más en enero (y posiblemente diciembre, si se cobró en 2025).

Mantenerse informado sobre estas actualizaciones y utilizar correctamente las herramientas de declaración como el Siradig es clave para gestionar de manera eficiente el Impuesto a las Ganancias.

Si quieres conocer otros artículos parecidos a Ganancias 2025: Tope Deducción Educación puedes visitar la categoría Educación.