20/07/2021

La contabilidad es mucho más que solo llevar libros o registrar números. Es una disciplina fundamental que actúa como el lenguaje de los negocios, proporcionando información crucial para la toma de decisiones. Comprender qué es la contabilidad y cuál es su concepto es el primer paso para entender cómo funcionan las organizaciones, desde una pequeña empresa hasta una gran corporación o incluso una entidad sin fines de lucro.

En esencia, la contabilidad se define como una ciencia que se dedica a la identificación, medición y comunicación de información económica para permitir juicios y decisiones informadas por parte de los usuarios de esa información. Su propósito principal es reflejar de manera fiel la realidad financiera y patrimonial de una entidad.

- El Concepto Fundamental de la Contabilidad

- Los Componentes Clave del Patrimonio

- Objetivos y Utilidad de la Contabilidad

- Los Estados Financieros Principales

- La Importancia de la Normalización Contable

- Funciones Esenciales de la Contabilidad en la Gestión

- Tipos de Contabilidad

- El Rol de la Tecnología en la Contabilidad

- La Formación y el Profesional Contable

- Tabla Comparativa: Elementos del Patrimonio

- Preguntas Frecuentes sobre Contabilidad

- Conclusión

El Concepto Fundamental de la Contabilidad

El concepto básico de la contabilidad se centra en el registro sistemático de todas las transacciones económicas que afectan a una entidad. Esto implica un proceso ordenado y estructurado que permite seguir el rastro del dinero y los recursos. La definición proporcionada nos indica que se basa en la coordinación y estructuración en libros y registros de la composición cualitativa y cuantitativa del patrimonio de los sujetos económicos, así como de las operaciones que modifican la estructura del mismo.

Este registro sistemático permite no solo saber qué ocurrió financieramente en el pasado, sino también analizar la situación actual y proyectar escenarios futuros. Es una herramienta indispensable para la gestión y el control.

Los Componentes Clave del Patrimonio

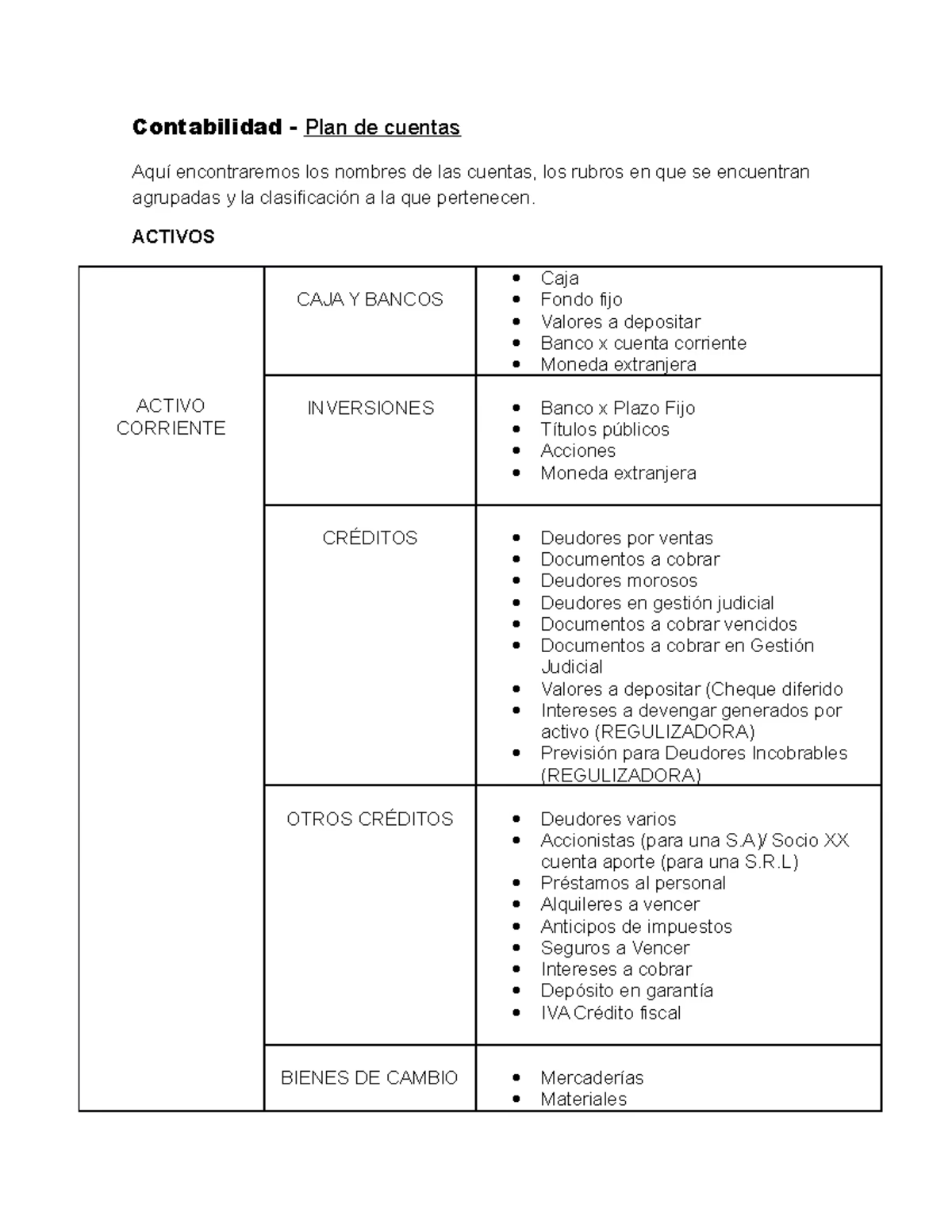

Para entender la contabilidad, es vital conocer los elementos que componen el patrimonio de una entidad. El patrimonio es el conjunto de bienes, derechos y obligaciones que posee un sujeto económico en un momento dado.

- Activo: Lo componen los Bienes y Derechos que la entidad posee. Los bienes son elementos tangibles (edificios, maquinaria, dinero en efectivo) o intangibles (patentes, marcas) que tienen valor económico y son propiedad de la entidad. Los derechos son las cuentas por cobrar a terceros.

- Pasivo: Representa las Obligaciones que la entidad tiene con terceros. Son deudas o compromisos de pago (préstamos bancarios, cuentas por pagar a proveedores).

- Patrimonio Neto: Es la diferencia entre la suma del Activo (Bienes y Derechos) y el Pasivo (Obligaciones). Representa la inversión de los propietarios o la riqueza neta de la entidad. La ecuación fundamental de la contabilidad es: Activo = Pasivo + Patrimonio Neto.

La contabilidad se encarga de registrar cómo las operaciones económicas (compras, ventas, pagos, cobros) afectan a estos tres componentes del patrimonio.

Objetivos y Utilidad de la Contabilidad

El objetivo principal de la contabilidad es proporcionar información útil y fiable sobre la situación económica y financiera de una entidad para facilitar la toma de decisiones. Esto se logra ajustando la información que propone a la imagen fiel de su patrimonio. Es decir, elaborar unas "Cuentas anuales" que se ajusten lo mejor posible a la realidad de la empresa.

Dichas cuentas deben informar de la situación económico-financiera de la empresa (qué tiene, qué debe), de los resultados del ejercicio (si ganó o perdió) y de las causas de dichos resultados (por qué ganó o perdió). Esta información es valiosa tanto para usuarios internos (gerentes, administradores) como externos (inversores, acreedores, entidades gubernamentales, clientes, proveedores).

Los Estados Financieros Principales

La información contable se presenta a través de los Estados Financieros, también conocidos como Cuentas Anuales. Estos documentos resumen la actividad económica de la entidad durante un período determinado y su situación en una fecha concreta. Los estados contables que componen las Cuentas Anuales son:

- Balance de Situación: Muestra la situación financiera de la entidad en un momento específico. Presenta el Activo, el Pasivo y el Patrimonio Neto, demostrando la ecuación contable fundamental.

- Cuenta de Pérdidas y Ganancias (o Estado de Resultados): Informa sobre el rendimiento económico de la entidad durante un período. Compara los ingresos obtenidos con los gastos incurridos para determinar si ha habido una ganancia (utilidad) o una pérdida.

- La Memoria: Es un documento complementario que amplía y comenta la información contenida en el Balance y la Cuenta de Pérdidas y Ganancias. Incluye detalles sobre políticas contables aplicadas, desgloses de cuentas importantes y otra información relevante que no cabe en los estados principales.

- Estado de Cambios en el Patrimonio Neto: Muestra las variaciones que ha experimentado el patrimonio neto de la entidad durante el ejercicio, detallando las causas de esos cambios (resultados del período, aportaciones de socios, distribución de dividendos, etc.).

- Estado de Flujos de Efectivo: Presenta las entradas y salidas de efectivo (cobros y pagos) de la entidad durante un período, clasificadas generalmente en actividades de operación, inversión y financiación. Es crucial para evaluar la capacidad de la entidad para generar efectivo y cumplir con sus obligaciones.

Estos estados financieros, preparados bajo principios y normas contables, son la principal fuente de información para analizar la salud financiera y el desempeño de una entidad.

La Importancia de la Normalización Contable

Para que la información contable sea comparable y comprensible por diferentes usuarios, es necesario que se elabore siguiendo criterios uniformes. Aquí entra en juego la Normalización Contable. Todas las empresas obligadas a llevar contabilidad deben unificar los criterios de contabilización para armonizar la información contable, de modo que se haga transparente la realidad económico-financiera de la empresa.

En muchos países, esta normalización se rige por un Plan General Contable o normativas contables internacionales (como las NIIF). Estos planes establecen reglas sobre cómo registrar las transacciones, cómo valorar los elementos patrimoniales y cómo presentar los estados financieros. La adaptación del Plan General Contable según el tipo de empresa (Plan General Contable para todas, Plan General Pymes para Pequeñas y Medianas Empresas, y criterios específicos para microempresas) busca adecuar las exigencias a la complejidad y tamaño de la entidad, facilitando el cumplimiento y la transparencia.

Funciones Esenciales de la Contabilidad en la Gestión

Más allá del registro y la elaboración de informes, la contabilidad desempeña funciones vitales en la gestión de cualquier entidad:

- Presupuesto: La contabilidad proporciona datos históricos esenciales para la elaboración de presupuestos. Un presupuesto es un plan financiero que proyecta ingresos y gastos futuros, permitiendo asignar recursos y controlar el gasto.

- Gestión de Flujo de Efectivo: Permite monitorear y proyectar las entradas y salidas de dinero en efectivo. Una buena gestión del flujo de efectivo es crucial para asegurar que la entidad tenga liquidez para operar y cumplir con sus obligaciones a corto plazo.

- Gestión de Deuda: Facilita el seguimiento de las obligaciones financieras y ayuda a desarrollar estrategias para su pago eficiente, minimizando costos financieros y mejorando la salud económica a largo plazo.

- Inversión y Ahorro: Ayuda a identificar recursos disponibles para invertir o ahorrar, y a evaluar el rendimiento de dichas inversiones.

- Análisis Financiero Regular: La revisión constante de los estados financieros permite identificar tendencias, fortalezas, debilidades y riesgos, informando así las decisiones estratégicas y operativas.

Estas funciones demuestran que la contabilidad no es solo una obligación legal o fiscal, sino una herramienta estratégica para la planificación, el control y la mejora continua.

Tipos de Contabilidad

Aunque el concepto fundamental es el mismo, la contabilidad se ramifica para atender diferentes necesidades informativas:

- Contabilidad Financiera: Se orienta a usuarios externos (inversores, acreedores, reguladores). Sigue normas y principios contables estrictos (como el Plan General Contable) y se enfoca en la información histórica y resumida presentada en los estados financieros.

- Contabilidad Gerencial (o de Costos): Se orienta a usuarios internos (gerentes, directivos). No está tan regulada por normas externas y se enfoca en proporcionar información detallada y a menudo proyectada sobre costos, desempeño de productos o servicios, y rentabilidad interna para ayudar en la planificación y el control operativo.

Ambos tipos son complementarios y vitales para el funcionamiento integral de una organización.

El Rol de la Tecnología en la Contabilidad

La tecnología ha transformado radicalmente la práctica contable. El uso de software de contabilidad, sistemas ERP (Planificación de Recursos Empresariales) y soluciones basadas en la nube ha permitido automatizar tareas repetitivas como la entrada de datos, la conciliación bancaria y la generación de informes.

La automatización aumenta la eficiencia, reduce los errores y libera al profesional contable para que se enfoque en tareas de mayor valor, como el análisis, la interpretación de datos y la asesoría estratégica. Las herramientas tecnológicas también facilitan el acceso a información financiera en tiempo real y mejoran la colaboración.

La Formación y el Profesional Contable

El profesional de la contabilidad, el contable o contador, es clave en este proceso. Su formación abarca no solo los principios y normas contables, sino también conocimientos en finanzas, impuestos, auditoría, sistemas de información y ética profesional. Las habilidades analíticas, la atención al detalle, la capacidad de resolución de problemas y una sólida ética son fundamentales.

La profesión contable requiere aprendizaje continuo para mantenerse actualizado con los cambios en la normativa, la tecnología y las prácticas empresariales. La capacitación y el desarrollo profesional son esenciales para garantizar una gestión financiera eficiente y precisa.

Tabla Comparativa: Elementos del Patrimonio

| Elemento | Descripción | Composición |

|---|---|---|

| Activo | Recursos controlados por la entidad de los que se espera obtener beneficios económicos futuros. | Bienes (tangibles e intangibles) + Derechos (cuentas por cobrar). |

| Pasivo | Obligaciones actuales de la entidad, surgidas de sucesos pasados, para cuya extinción se espera desprenderse de recursos que incorporen beneficios económicos. | Obligaciones + Deudas con terceros. |

| Patrimonio Neto | Parte residual de los activos de la entidad, una vez deducidos todos sus pasivos. | Activo - Pasivo (Inversión de los propietarios + Resultados acumulados). |

Preguntas Frecuentes sobre Contabilidad

Aquí respondemos algunas preguntas comunes sobre el concepto de contabilidad:

¿Cuál es la función principal de la contabilidad?

La función principal es registrar, clasificar, resumir e interpretar las transacciones financieras para proporcionar información útil para la toma de decisiones.

¿Quiénes son los usuarios de la información contable?

Hay usuarios internos (gerencia) y externos (inversores, acreedores, gobierno, clientes, proveedores).

¿Por qué es importante que las empresas lleven contabilidad?

Es importante por cumplimiento legal y fiscal, para la gestión interna (planificación, control, toma de decisiones) y para la transparencia ante terceros (obtener financiación, atraer inversores).

¿Qué significa que la contabilidad debe presentar una "imagen fiel"?

Significa que los estados financieros deben reflejar la realidad económica y financiera de la entidad de la manera más precisa y objetiva posible, de acuerdo con las normas contables aplicables.

¿Es lo mismo contabilidad que finanzas?

No exactamente. La contabilidad se enfoca en el registro y la presentación de la información financiera histórica y actual. Las finanzas utilizan esta información contable (y otra más) para tomar decisiones sobre cómo obtener y administrar dinero e inversiones.

Conclusión

La contabilidad es una disciplina esencial para el mundo económico y empresarial. Su concepto fundamental radica en el registro y la estructuración de la información financiera para ofrecer una imagen clara del patrimonio y los resultados de una entidad. A través de los estados financieros principales, la contabilidad comunica esta información a diversos usuarios, facilitando la toma de decisiones informadas.

La normalización contable asegura la comparabilidad y transparencia, mientras que la tecnología y la constante formación de los profesionales garantizan la eficiencia y precisión del proceso. Entender qué es la contabilidad y su propósito es clave para cualquiera que participe en el ámbito económico, ya sea como empresario, inversor o estudiante. Es la base sobre la que se construye la salud financiera de cualquier organización.

Si quieres conocer otros artículos parecidos a Contabilidad: Concepto Esencial y Funciones puedes visitar la categoría Educación.