31/07/2023

La contabilidad, a menudo llamada el 'lenguaje de los negocios', es una disciplina fundamental para entender la salud económica de cualquier entidad, ya sea una empresa, una organización gubernamental o incluso un individuo. Su importancia radica en su capacidad para registrar, clasificar, resumir e interpretar transacciones financieras, proporcionando así información crucial para la toma de decisiones. Sin embargo, la contabilidad no es una práctica monolítica; se manifiesta en diversas formas adaptadas a necesidades específicas y se sustenta en un cuerpo de pensamiento teórico que ha evolucionado a lo largo del tiempo. Explorar los distintos tipos de contabilidad y las escuelas de pensamiento que la han moldeado es esencial para comprender su alcance y su función en el mundo actual.

A continuación, desglosaremos las principales ramas de la contabilidad y haremos un recorrido por las corrientes teóricas que buscan explicar su naturaleza, propósito y métodos.

- Tipos de Contabilidad: Adaptándose a las Necesidades Específicas

- Escuelas del Pensamiento Contable: Fundamentos Teóricos

-

Preguntas Frecuentes sobre Tipos y Teorías Contables

- ¿Cuál es la diferencia principal entre Contabilidad Financiera y Administrativa?

- ¿La Contabilidad de Costos es un tipo separado o parte de otra rama?

- ¿Por qué existen diferentes Escuelas de Pensamiento Contable?

- ¿Qué relevancia tienen las Escuelas Clásicas hoy en día?

- ¿Qué enfoque predomina en las Escuelas Contemporáneas?

- Conclusión

Tipos de Contabilidad: Adaptándose a las Necesidades Específicas

La contabilidad no es solo un conjunto de reglas para llevar registros; es una herramienta versátil que se adapta a los requerimientos de diferentes usuarios y propósitos. Aunque todas las ramas comparten principios básicos, sus objetivos, el tipo de información que generan y los usuarios a los que sirven varían significativamente. Conocer estos tipos nos permite apreciar la diversidad y profundidad de la disciplina.

Contabilidad Financiera

Quizás el tipo más conocido, la Contabilidad Financiera se enfoca en la preparación de estados financieros para usuarios externos a la entidad. Estos usuarios pueden ser accionistas, inversores potenciales, acreedores, bancos, proveedores, clientes e incluso organismos reguladores gubernamentales. Su principal característica es la necesidad de uniformidad y comparabilidad de la información, lo que se logra adhiriéndose a normativas y principios contables generalmente aceptados (como las NIIF o US GAAP, dependiendo de la jurisdicción).

El objetivo primordial de la contabilidad financiera es proporcionar una imagen fiel y oportuna de la posición financiera (Balance General), el desempeño económico (Estado de Resultados) y los flujos de efectivo (Estado de Flujos de Efectivo) de una entidad. Esta información permite a los usuarios externos evaluar la rentabilidad, liquidez y solvencia de la empresa para tomar decisiones de inversión o crédito. Aunque orientada a terceros, la gerencia también utiliza esta información como punto de partida para sus propios análisis.

Contabilidad Administrativa o Gerencial

A diferencia de la financiera, la Contabilidad Administrativa (también conocida como Contabilidad Gerencial) está diseñada exclusivamente para uso interno de la administración de la empresa. Sus informes no están destinados al público y, por lo tanto, no están sujetos a las mismas regulaciones estrictas que la contabilidad financiera. Esto le otorga una gran flexibilidad para adaptarse a las necesidades específicas de la gerencia en diferentes niveles.

El propósito principal de la contabilidad administrativa es asistir a los gerentes en la planificación, el control y la toma de decisiones. Proporciona información detallada sobre costos de productos o servicios, análisis de rentabilidad por segmentos o actividades, presupuestos, análisis de desviaciones, y datos relevantes para evaluar el desempeño de departamentos o proyectos. El contralor o jefe de contabilidad interna suele ser el responsable de generar estos informes, que son vitales para establecer objetivos, monitorear su cumplimiento y seleccionar los cursos de acción más adecuados para el negocio.

Contabilidad de Costos

Estrechamente relacionada con la contabilidad administrativa, la Contabilidad de Costos se especializa en la clasificación, acumulación, asignación y control de los costos. Su enfoque está en determinar cuánto cuesta producir un bien o prestar un servicio. Esta información es fundamental para varios propósitos, tanto internos como externos.

Internamente, ayuda a la gerencia a tomar decisiones sobre precios, determinar la rentabilidad de productos, controlar gastos de producción, y evaluar la eficiencia de los procesos. Externamente, la contabilidad de costos es necesaria para determinar el valor de los inventarios y el costo de los bienes vendidos, cifras que son componentes clave de los estados financieros presentados a terceros. Se clasifica los costos de diversas maneras (por comportamiento, por función, por producto, etc.) para satisfacer los diferentes requerimientos de información.

Contabilidad Pública

Esta rama se dedica a la gestión financiera y contable de las entidades del sector público, como gobiernos nacionales, regionales, municipales y sus dependencias. La Contabilidad Pública tiene características únicas debido a su objetivo principal: la rendición de cuentas sobre el uso de los fondos públicos y el cumplimiento de las leyes y regulaciones gubernamentales, más que la generación de ganancias.

Permite registrar y controlar los ingresos (principalmente impuestos), los gastos, las inversiones y las obligaciones del Estado. Proporciona información sobre la situación financiera del gobierno, la ejecución presupuestaria y el grado de recaudo de los ingresos. A diferencia del contador en una empresa privada, el contador público trabaja dentro de la estructura gubernamental o audita entidades públicas, asegurando la transparencia y el control sobre los recursos de los ciudadanos.

Contabilidad Fiscal

La Contabilidad Fiscal se centra en el registro y la preparación de informes financieros de acuerdo con las leyes y regulaciones tributarias de un país específico. Su objetivo principal es determinar la base imponible y calcular los impuestos que una persona o entidad debe pagar al gobierno.

Aunque se basa en los registros contables generales, la contabilidad fiscal a menudo requiere ajustes y reclasificaciones para cumplir con los criterios fiscales establecidos legalmente. Es crucial para las empresas y los individuos con actividad económica para asegurar el cumplimiento de sus obligaciones tributarias y evitar sanciones. Los contadores fiscales deben estar constantemente actualizados sobre los cambios en la legislación impositiva.

Contabilidad por Actividades

La Contabilidad por Actividades implica organizar la información contable en función de las diferentes actividades o centros de responsabilidad dentro de una organización. Este enfoque es particularmente útil para la planificación y el control cuando la autoridad y la responsabilidad están delegadas en unidades operativas más pequeñas.

Al asociar ingresos y costos con actividades específicas, facilita la evaluación del desempeño de cada centro y proporciona una base más sólida para la toma de decisiones descentralizada. Incentiva la rendición de cuentas y ayuda a identificar áreas de eficiencia o ineficiencia dentro de la estructura organizacional.

Contabilidad de Ingeniería Industrial

Aunque el término puede variar, esta rama se relaciona con la aplicación de principios contables en contextos operativos, a menudo en industrias de servicios o entidades no lucrativas. Implica medir y analizar recursos utilizados (mano de obra, maquinaria, materiales) y resultados en procesos o proyectos específicos. Permite evaluar la eficiencia operativa, el costo de los servicios prestados y el uso de los activos.

Tabla Comparativa de Tipos de Contabilidad

| Tipo de Contabilidad | Usuario Principal | Propósito Principal | Regulación |

|---|---|---|---|

| Financiera | Usuarios externos (inversores, acreedores, reguladores) | Informar sobre la posición financiera y el desempeño general para decisiones externas. | Normas Contables (NIIF, GAAP, etc.) |

| Administrativa/Gerencial | Gerencia interna | Asistir en la planificación, control y toma de decisiones internas. | No regulada externamente; flexible según necesidades. |

| De Costos | Gerencia interna (y externa para inventarios/Costo de Venta) | Medir, analizar y controlar costos para decisiones internas y valoración de inventarios. | Interna; algunos aspectos impactan la financiera regulada. |

| Pública | Ciudadanos, organismos de control, otras entidades públicas. | Rendición de cuentas sobre el uso de fondos públicos y cumplimiento legal. | Leyes y regulaciones gubernamentales específicas. |

| Fiscal | Autoridades Tributarias, entidad o individuo contribuyente. | Calcular y reportar impuestos según la legislación vigente. | Leyes fiscales específicas. |

| Por Actividades | Gerencia interna (centros de responsabilidad) | Planificación, control y evaluación del desempeño por actividades o centros. | Interna. |

| De Ingeniería Industrial | Gerencia interna (operaciones, servicios) | Medir recursos y resultados en procesos o servicios para eficiencia operativa. | Interna. |

Como vemos, la contabilidad es un campo amplio y diversificado, cada tipo con un enfoque y utilidad particular. Sin embargo, la práctica contable no surge de la nada; está influenciada por diferentes perspectivas teóricas que han debatido y definido su esencia a lo largo de la historia.

Escuelas del Pensamiento Contable: Fundamentos Teóricos

Más allá de la práctica, existe un cuerpo de Escuelas de Pensamiento contable que intentan explicar qué es la contabilidad, cuál es su objetivo, cómo debe llevarse a cabo y a quién debe servir. Estas escuelas representan diferentes paradigmas y enfoques que han evolucionado en respuesta a los cambios económicos, sociales y tecnológicos.

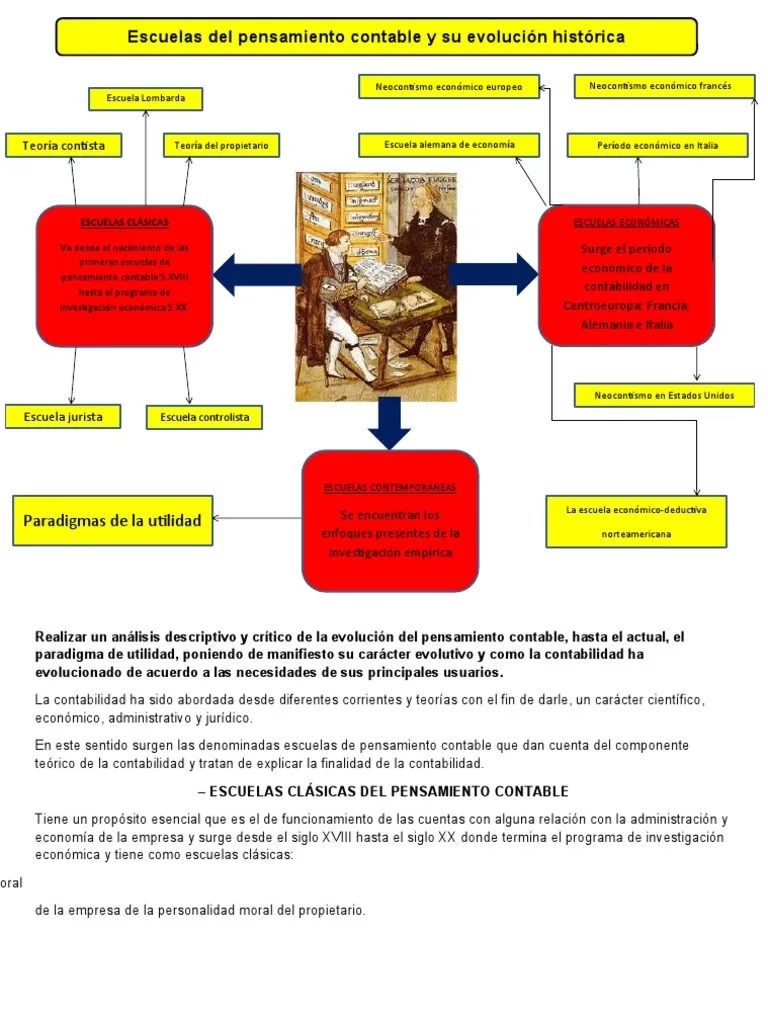

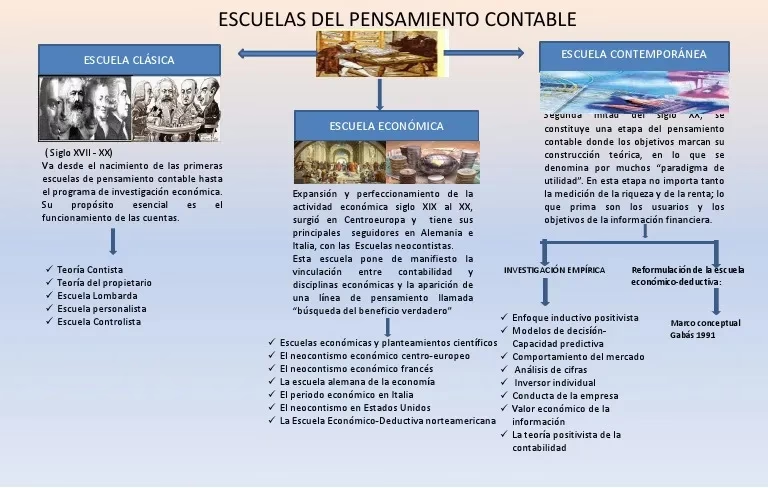

Escuelas Clásicas

Los primeros enfoques teóricos se centraron en la mecánica de las cuentas y el control. Algunas de estas escuelas son:

- Teoría Contista: Se enfoca en las reglas y el funcionamiento de las cuentas (débitos y créditos). Su propósito esencial era explicar cómo registrar las operaciones, sin profundizar en la utilidad para la toma de decisiones o el valor económico.

- Escuela Jurista-Personalista: Ve las cuentas como relaciones jurídicas entre personas (el propietario, los terceros). La contabilidad se concibe como un medio para establecer responsabilidades legales sobre el patrimonio.

- Escuela Controlista o Materialista: Considera la contabilidad como la ciencia del control económico. Su función principal es asegurar el control sobre la riqueza de la entidad.

- Escuela Lombarda: Busca combinar nociones económicas y administrativas con la práctica contable, enfocándose en el control de la empresa.

- Teoría del Propietario: Considera que la contabilidad debe reflejar la situación y los resultados desde la perspectiva del propietario del negocio.

Estas escuelas, predominantes hasta principios del siglo XX, sentaron las bases de la técnica contable, pero tenían limitaciones para abordar la complejidad de las empresas modernas y su entorno económico.

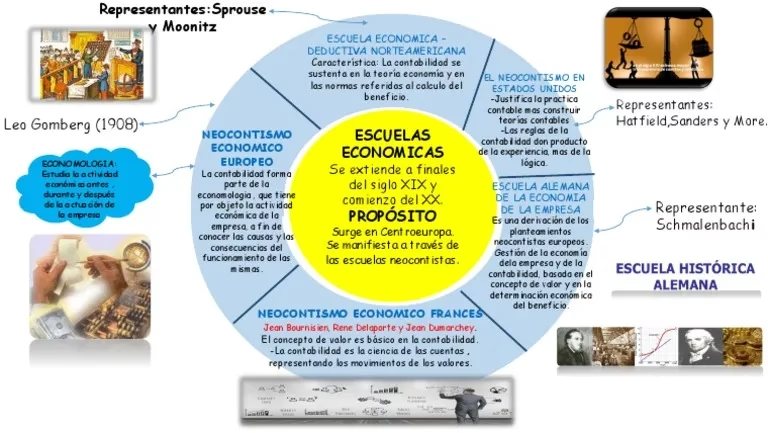

Escuelas Económicas

Con la expansión de la economía en los siglos XIX y XX, surgió la necesidad de vincular la contabilidad de manera más estrecha con los fenómenos económicos. Estas escuelas, a menudo llamadas "neocontistas", consideran que el concepto de "valor económico" es fundamental para la contabilidad.

- El Período Económico en Italia: Con la Escuela Patrimonialista de Vicenzo Masi, se ve la contabilidad como el estudio del patrimonio (estático y dinámico) en sus aspectos jurídicos, económicos, financieros y sociales. La Escuela de Economía Hacendal integra la contabilidad dentro de una ciencia más amplia de la administración económica de la empresa.

- Escuela Económico-Deductiva Norteamericana: Busca derivar reglas contables generales a partir de conceptos económicos básicos, utilizando un enfoque deductivo. Se enfoca en cómo la contabilidad debe reflejar el valor y el beneficio económico.

- Neocontismo Económico Europeo (Francia, Alemania): Similarmente, enfatiza el concepto de valor como piedra angular. Ven la contabilidad como parte de una disciplina más amplia (como la "economología" en algunos casos) que estudia la actividad económica de la empresa. Se preocupan por la determinación económica del "beneficio" y el valor de los activos.

Las escuelas económicas marcaron un hito al reconocer la importancia de la contabilidad para la gestión económica y la determinación de resultados relevantes.

Escuelas Contemporáneas

Las corrientes teóricas más recientes se centran en la utilidad de la información contable para los usuarios y en la investigación empírica para validar teorías. El enfoque se desplaza de la mera técnica o el valor intrínseco hacia la relevancia y la capacidad predictiva de los datos contables para quienes toman decisiones.

- El Paradigma de la Utilidad para el Usuario: La idea central es que la contabilidad debe generar información que sea útil para los distintos usuarios en sus procesos de decisión. Se investigan las actitudes, preferencias y necesidades de los usuarios.

- Modelos de Decisión: Se estudian cómo los usuarios incorporan la información contable en sus modelos de decisión y cómo la contabilidad puede proporcionar datos más predictivos y relevantes.

- Comportamiento Agregado del Mercado: Se analiza cómo el mercado reacciona a la información contable (por ejemplo, la incidencia de las cifras contables en variables bursátiles), partiendo de la premisa de que el mercado es un indicador de la utilidad de esa información.

- Enfoque Inductivo Positivista: A partir de la observación de la práctica contable, se buscan generalizaciones o teorías que justifiquen o expliquen dicha práctica.

Las escuelas contemporáneas reflejan la creciente complejidad de los mercados y la diversidad de usuarios de la información contable, poniendo énfasis en la relevancia, la utilidad y la capacidad predictiva.

Preguntas Frecuentes sobre Tipos y Teorías Contables

Aquí respondemos algunas dudas comunes relacionadas con los tipos de contabilidad y sus fundamentos teóricos:

¿Cuál es la diferencia principal entre Contabilidad Financiera y Administrativa?

La principal diferencia radica en el usuario y el propósito. La Contabilidad Financiera está destinada a usuarios externos (inversores, acreedores) para informar sobre la situación y resultados generales, siguiendo normas estrictas. La Contabilidad Administrativa es para uso interno de la gerencia, flexible y orientada a la planificación, control y toma de decisiones específicas.

¿La Contabilidad de Costos es un tipo separado o parte de otra rama?

La Contabilidad de Costos es a menudo vista como una rama especializada que sirve tanto a la Contabilidad Financiera (para valoración de inventarios y costo de venta) como a la Contabilidad Administrativa (para control de costos y decisiones internas). Es una disciplina clave por sí misma.

¿Por qué existen diferentes Escuelas de Pensamiento Contable?

Las diferentes escuelas surgen porque la contabilidad ha sido vista desde distintas perspectivas a lo largo del tiempo: como una técnica de registro, como una herramienta de control, como un reflejo de relaciones jurídicas, como parte de la gestión económica, o como un sistema de información para la toma de decisiones. Cada escuela enfatiza un aspecto diferente de la disciplina.

¿Qué relevancia tienen las Escuelas Clásicas hoy en día?

Aunque las escuelas clásicas se centran en aspectos que hoy consideramos básicos (como la mecánica de las cuentas), sentaron las bases técnicas de la contabilidad de partida doble, que sigue siendo fundamental en la práctica actual.

¿Qué enfoque predomina en las Escuelas Contemporáneas?

Las escuelas contemporáneas tienden a priorizar la utilidad de la información contable para los usuarios y la capacidad de esta información para influir positivamente en sus decisiones, basándose a menudo en la investigación empírica.

Conclusión

La contabilidad es una disciplina dinámica y multifacética. Sus distintos tipos —Financiera, Administrativa, de Costos, Pública, Fiscal, entre otras— responden a la variedad de usuarios y necesidades de información en el complejo mundo económico y empresarial. Cada rama tiene sus propias reglas, objetivos y enfoques, aunque todas comparten la base de registrar y procesar transacciones económicas.

Paralelamente, las escuelas de pensamiento contable, desde las clásicas centradas en la técnica y el control, pasando por las económicas que la vinculan al valor y la gestión, hasta las contemporáneas enfocadas en la utilidad para el usuario, han proporcionado el marco teórico que explica la evolución y el propósito de la contabilidad. Comprender esta diversidad de tipos y la riqueza de su base teórica es fundamental para cualquier persona que interactúe con información financiera, ya sea como profesional contable, gerente, inversor o ciudadano interesado en la gestión pública.

Si quieres conocer otros artículos parecidos a Tipos de Contabilidad y sus Escuelas de Pensamiento puedes visitar la categoría Educación.