01/11/2025

La contabilidad, lejos de ser una disciplina estática, ha experimentado una constante evolución a lo largo de los siglos. Su desarrollo no ha sido lineal, sino que ha estado marcado por diferentes enfoques y perspectivas teóricas, dando lugar a lo que conocemos como las escuelas del pensamiento contable. Estas escuelas representan distintas formas de entender la naturaleza, el objeto y la finalidad de la contabilidad, influenciadas por el contexto histórico, económico y social de cada época.

Entender estas corrientes es fundamental para comprender cómo hemos llegado a las prácticas contables actuales y hacia dónde podría dirigirse la disciplina en el futuro. Nos permiten apreciar la riqueza y complejidad del pensamiento contable más allá de la mera aplicación de normas.

Las Principales Escuelas Según el Pensamiento Contable

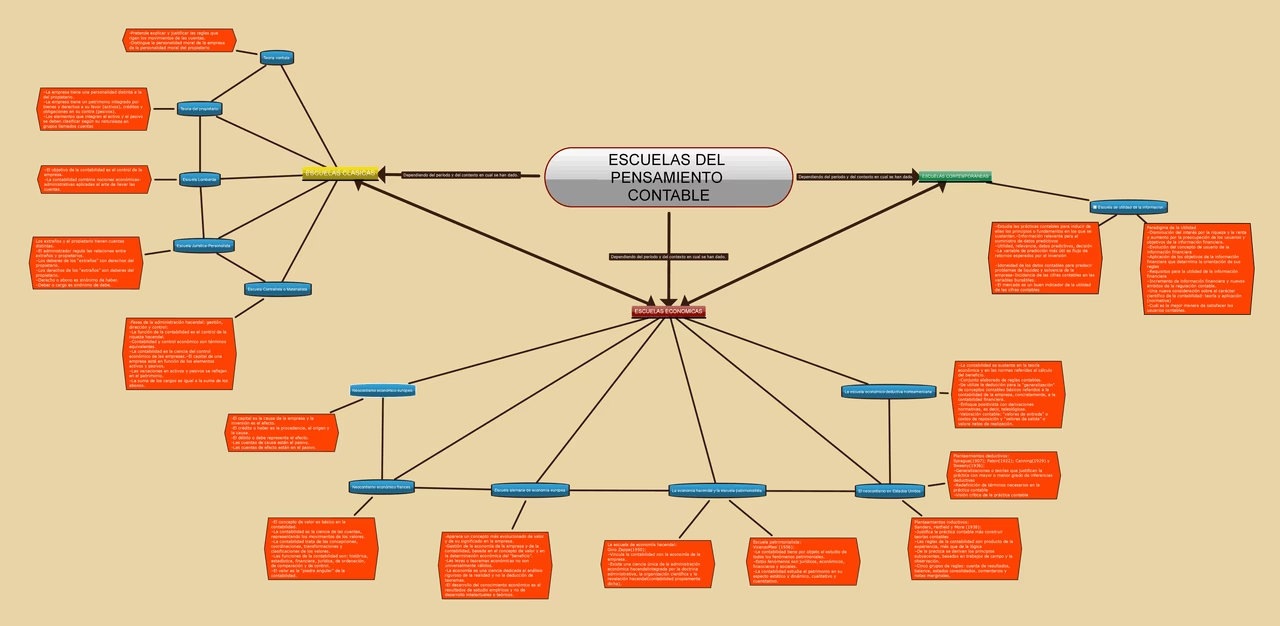

Según la información disponible, podemos identificar tres principales escuelas que han marcado hitos significativos en la teoría y práctica contable. Cada una surgió en un periodo determinado y puso énfasis en aspectos distintos de la disciplina, reflejando las preocupaciones y necesidades de su tiempo.

La Escuela Clásica: Fundamentos y Reglas

La Escuela Clásica es considerada una de las primeras grandes corrientes del pensamiento contable. Surgió y se desarrolló principalmente entre los siglos XVIII y XX. Su enfoque primordial era la explicación y formalización de las reglas de la contabilidad tal como se practicaban en la época. En un momento en que la contabilidad de partida doble ya estaba establecida y extendida, la necesidad principal era sistematizar, describir y justificar los procedimientos existentes. Esta escuela se preocupaba por definir los principios básicos, la estructura de las cuentas, la elaboración de los estados financieros (balance y cuenta de resultados) y asegurar la coherencia interna del sistema contable. Su perspectiva era, en gran medida, descriptiva y normativa en el sentido de establecer 'cómo se deben hacer las cosas' basándose en la práctica consolidada. Se centró en la técnica contable y en la protección del capital del propietario a través de la representación fiel del patrimonio y los resultados según un conjunto de reglas lógicas y formales.

La Escuela Económica: Vinculando Contabilidad y Economía

Posteriormente, emergió la Escuela Económica, principalmente en Europa central durante los siglos XIX y XX. A diferencia de la Clásica, que se centraba en las reglas internas de la contabilidad, la Escuela Económica buscó activamente vincular la contabilidad con las disciplinas económicas. Esta corriente veía la contabilidad como una herramienta para medir fenómenos económicos y proporcionar información relevante para el análisis económico. Se interesó por conceptos como la renta, el valor, la riqueza y el capital desde una perspectiva económica, intentando que la contabilidad reflejara estas realidades de una manera más precisa y útil para la toma de decisiones económicas. Esto llevó a debates sobre la valoración de activos y pasivos, la determinación del resultado económico verdadero y la relación entre la contabilidad y la teoría económica de la empresa. La contabilidad dejó de ser vista solo como un sistema de registro y control para convertirse en un subsistema de información económica.

La Escuela Contemporánea: El Enfoque en Usuarios y Objetivos

La Escuela Contemporánea es la corriente predominante a partir de la segunda mitad del siglo XX. Su surgimiento está íntimamente ligado al crecimiento de las grandes corporaciones, la expansión de los mercados de capitales y la creciente complejidad de las operaciones empresariales. El enfoque central de esta escuela se desplaza hacia los usuarios de la información contable y los objetivos que estos persiguen al utilizarla. La contabilidad no es un fin en sí misma, ni solo una herramienta económica abstracta, sino un sistema de información diseñado para servir a las necesidades de diversos grupos de interés (inversores, acreedores, gerencia, empleados, gobierno, etc.). La relevancia, la fiabilidad, la comprensibilidad y la comparabilidad de la información se convierten en pilares fundamentales. Esta escuela se preocupa por identificar quiénes son los usuarios, qué tipo de decisiones toman y qué información necesitan para tomarlas de manera efectiva. Esto ha impulsado el desarrollo de nuevos reportes, la segmentación de la información y una mayor transparencia. El objetivo principal es la utilidad de la información para la toma de decisiones económicas por parte de los stakeholders.

Comparativa de las Escuelas

Para visualizar mejor las diferencias clave entre estas tres escuelas, podemos resumir sus características principales en la siguiente tabla:

| Escuela | Periodo Aproximado | Enfoque Principal | Origen/Contexto (Según Info) |

|---|---|---|---|

| Clásica | Siglos XVIII-XX | Explicar las reglas de la contabilidad | Surgió entre los siglos XVIII-XX |

| Económica | Siglos XIX-XX | Vincular la contabilidad con disciplinas económicas | Surgió en Europa central en los siglos XIX-XX |

| Contemporánea | Segunda mitad del Siglo XX en adelante | Enfoque en los usuarios y objetivos de la información contable | Surgiendo en la segunda mitad del siglo XX |

Es importante notar que estas escuelas no siempre se sucedieron de manera estricta o excluyente. A menudo coexistieron y se influenciaron mutuamente. La Escuela Contemporánea, por ejemplo, no ignora las reglas básicas formalizadas por la Clásica, ni la relación con la economía explorada por la Económica, sino que integra estos aspectos dentro de un marco que prioriza la utilidad para el usuario.

Preguntas Frecuentes sobre las Escuelas Contables

Aquí respondemos algunas preguntas comunes sobre las escuelas del pensamiento contable mencionadas:

¿Cuáles son las principales escuelas del pensamiento contable mencionadas?

Según la información proporcionada, las principales escuelas que han marcado la historia del pensamiento contable son la Escuela Clásica, la Escuela Económica y la Escuela Contemporánea.

¿En qué periodo histórico se desarrolló la Escuela Clásica?

La Escuela Clásica tuvo su apogeo y desarrollo principal entre los siglos XVIII y XX.

¿Cuál es el enfoque central de la Escuela Económica?

El enfoque central de la Escuela Económica es establecer y analizar el vínculo entre la contabilidad y las diversas disciplinas económicas.

¿Cuándo emergió la Escuela Contemporánea y cuál es su principal característica?

La Escuela Contemporánea comenzó a consolidarse en la segunda mitad del siglo XX. Su principal característica es su fuerte enfoque en los usuarios de la información contable y los objetivos que estos tienen al utilizarla, buscando la utilidad para la toma de decisiones.

¿Por qué es importante conocer estas escuelas?

Conocer estas escuelas ayuda a comprender la evolución histórica de la contabilidad, los diferentes debates teóricos que la han enriquecido y los fundamentos que subyacen a las prácticas contables actuales. Permite tener una visión más amplia y crítica de la disciplina.

Reflexiones Finales

El recorrido por las escuelas del pensamiento contable nos muestra cómo la contabilidad ha evolucionado desde una técnica centrada en el registro y las reglas (Clásica), pasando por una visión que la integra con el análisis económico (Económica), hasta llegar a un enfoque centrado en las necesidades informativas de los distintos usuarios (Contemporánea). Cada escuela aportó una capa de comprensión y un conjunto de preocupaciones que enriquecieron la disciplina.

Si bien la información proporcionada se centra en estas tres, el campo del pensamiento contable es amplio y diverso, con otras corrientes y debates que continúan surgiendo. Sin embargo, la Clásica, Económica y Contemporánea representan hitos fundamentales en la conceptualización y desarrollo de la contabilidad como la conocemos hoy en día. Su estudio no solo es relevante desde una perspectiva histórica, sino que también ilumina los desafíos y debates actuales en la profesión y la investigación contable.

Si quieres conocer otros artículos parecidos a Escuelas del Pensamiento Contable puedes visitar la categoría Educación.