16/06/2019

Adentrarse en el mundo de la contabilidad es dar un paso fundamental para comprender el funcionamiento económico de cualquier entidad, ya sea una pequeña empresa, una gran corporación o incluso las finanzas personales. El primer año o el curso de contabilidad básica sienta las bases esenciales, proporcionando las herramientas y el lenguaje necesarios para interpretar y registrar las transacciones financieras. No se trata solo de sumar y restar, sino de entender un sistema lógico que refleja la realidad económica.

Este estudio inicial se enfoca en los métodos y sistemas para preparar y mantener registros financieros precisos. Se aprende a aplicar procedimientos, tanto manuales como asistidos por computador, para interpretar y registrar correctamente las operaciones de un negocio. Es un conocimiento valioso no solo para quienes aspiran a ser contadores, sino también para emprendedores, administradores y cualquier profesional que necesite tomar decisiones informadas basadas en datos financieros.

- Conceptos Fundamentales de la Contabilidad

- Las Cuentas Contables y la Partida Doble

- El Ciclo Contable

- Libros Contables Principales

- Estados Financieros Fundamentales

- El Impacto de la Tecnología

- Importancia de Mantener la Contabilidad al Día

- Beneficios de Aprender Contabilidad Básica

- Preguntas Frecuentes sobre Contabilidad Básica

- Conclusión

Conceptos Fundamentales de la Contabilidad

El punto de partida en la contabilidad básica es familiarizarse con su glosario particular. Términos que pueden sonar complejos al inicio, como Debe y Haber, o Activos y Pasivos, se convierten rápidamente en el ABC del lenguaje financiero. Comprender estos conceptos es crucial para interpretar cualquier informe contable.

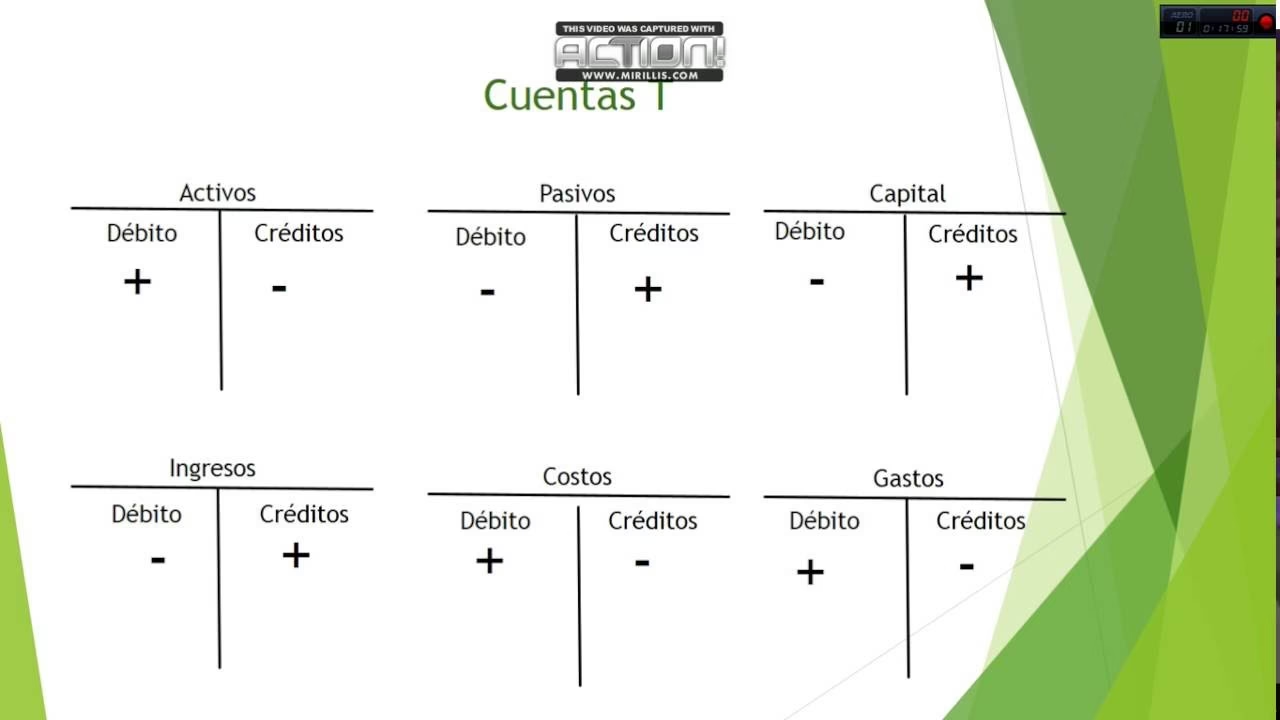

- Debe: Representa el lado izquierdo de una cuenta contable. Generalmente, registra los aumentos en los activos y gastos, y las disminuciones en los pasivos, capital e ingresos. Se asocia con los cargos.

- Haber: Representa el lado derecho de una cuenta contable. Generalmente, registra los aumentos en los pasivos, capital e ingresos, y las disminuciones en los activos y gastos. Se asocia con los abonos. La premisa fundamental de la partida doble es que por cada cargo (Debe) debe haber un abono (Haber) por el mismo monto.

- Activos: Son los bienes y derechos que posee una empresa y de los que se espera obtener beneficios económicos futuros. Pueden ser tangibles (efectivo, edificios, maquinaria) o intangibles (patentes, marcas).

- Pasivos: Son las obligaciones o deudas actuales de una empresa que surgieron de eventos pasados y que se espera que requieran la salida de recursos económicos en el futuro. Son las deudas con terceros (proveedores, bancos).

- Patrimonio Neto (o Capital Contable): Es la diferencia entre el total de activos y el total de pasivos. Representa la inversión de los propietarios o socios en la empresa, más las ganancias retenidas. Es lo que le quedaría a la empresa si vendiera todos sus activos y pagara todas sus deudas.

- Ingresos: Son los incrementos en los beneficios económicos durante el periodo contable, en forma de entradas o incrementos de activos o disminuciones de pasivos, que dan como resultado aumentos del patrimonio, distintos de las aportaciones de los propietarios. Son las entradas de dinero o derechos a recibirlo por la venta de bienes o servicios.

- Egresos (o Gastos): Son las disminuciones en los beneficios económicos durante el periodo contable, en forma de salidas o disminuciones de activos o incurrencia de pasivos, que dan como resultado disminuciones del patrimonio, distintas de las distribuciones a los propietarios. Son los desembolsos necesarios para operar el negocio (salarios, alquiler, servicios).

- Costes: Se refieren a los desembolsos directamente relacionados con la producción de bienes o la prestación de servicios que generan ingresos. Se espera que se recuperen cuando se venda el producto o servicio.

Las Cuentas Contables y la Partida Doble

Cada concepto mencionado anteriormente se maneja a través de cuentas contables. Una cuenta es un registro individual donde se anotan las operaciones que afectan a un determinado elemento del activo, pasivo, patrimonio, ingreso o gasto. Aprender a identificar qué cuenta se ve afectada en cada transacción es fundamental.

El sistema universalmente adoptado es la partida doble, inventado por Luca Pacioli. Este principio establece que toda transacción económica afecta al menos a dos cuentas y que la suma de los débitos (Debe) debe ser siempre igual a la suma de los créditos (Haber). Esta dualidad es lo que permite mantener el equilibrio en las ecuaciones contables y asegurar la precisión de los registros.

El Ciclo Contable

El primer año de contabilidad enseña a seguir el ciclo contable, que es la secuencia completa de pasos que se siguen para registrar, clasificar y resumir la información financiera de una empresa durante un período específico (generalmente un mes o un año). Los pasos básicos incluyen:

- Identificación y análisis de las transacciones.

- Registro de las transacciones en el Libro Diario.

- Pase de los asientos del Diario al Libro Mayor.

- Elaboración de la Balanza de Comprobación no ajustada.

- Registro de los asientos de ajuste.

- Elaboración de la Balanza de Comprobación ajustada.

- Preparación de los Estados Financieros (Balance de Situación, Cuenta de Pérdidas y Ganancias).

- Registro de los asientos de cierre.

- Elaboración de la Balanza de Comprobación posterior al cierre.

Aunque el ciclo completo puede parecer extenso, el enfoque inicial está en los primeros pasos: identificar transacciones, registrarlas correctamente en el diario y trasladarlas al mayor.

Libros Contables Principales

En el primer año, se estudian los libros contables esenciales donde se asienta la información:

- Libro Diario: Documento cronológico donde se registran todas las transacciones diarias de la empresa. Cada asiento muestra la fecha, las cuentas afectadas, una breve descripción y los montos en el Debe y el Haber. Es la primera parada de cada operación.

- Libro Mayor: Contiene las cuentas individuales (una página o sección por cada cuenta). Aquí se agrupan todas las operaciones que afectan a una cuenta específica, permitiendo conocer el saldo actual de cada una. Es el resumen por cuenta de lo registrado en el Diario.

- Memoria: Aunque no es un libro de registro de transacciones en sí, es un documento que complementa las cuentas anuales, ofreciendo información adicional y detallada sobre la situación y resultados de la empresa, así como sobre las políticas contables aplicadas.

Estados Financieros Fundamentales

Uno de los objetivos principales de la contabilidad es la preparación de estados financieros que resuman la actividad económica de la empresa. Los dos informes clave que se aprenden a entender y, en un nivel básico, a preparar son:

- Balance de Situación (o Estado de Situación Financiera): Muestra la situación económica y financiera de la empresa en un momento específico. Presenta la igualdad fundamental: Activo = Pasivo + Patrimonio Neto. Permite ver qué posee la empresa (Activos), qué debe (Pasivos) y cuál es la inversión de los propietarios (Patrimonio Neto).

- Cuenta de Pérdidas y Ganancias (o Estado de Resultados): Resume los ingresos, gastos, costes y, por lo tanto, la ganancia o pérdida neta de la empresa durante un período determinado. Su formato básico es: Ingresos - Costes - Gastos = Resultado del Ejercicio (Beneficio o Pérdida).

Entender cómo se construyen estos informes y qué información proporcionan es vital para evaluar el rendimiento y la solidez financiera de un negocio.

Tabla Comparativa: Activo vs Pasivo

| Concepto | Descripción | Ejemplos |

|---|---|---|

| Activo | Bienes y derechos que posee la empresa. | Efectivo en caja y bancos, Cuentas por cobrar a clientes, Inventario, Edificios, Maquinaria, Vehículos. |

| Pasivo | Obligaciones o deudas de la empresa con terceros. | Cuentas por pagar a proveedores, Préstamos bancarios, Impuestos por pagar, Salarios por pagar. |

Tabla Comparativa: Ingresos vs Egresos (Gastos)

| Concepto | Descripción | Impacto en el Patrimonio |

|---|---|---|

| Ingresos | Entradas de dinero o derechos a recibirlo por actividad principal. | Aumenta el patrimonio (si son mayores que los egresos). |

| Egresos (Gastos) | Salidas de dinero o incurrencia de deudas por operación del negocio. | Disminuye el patrimonio (si son mayores que los ingresos). |

El Impacto de la Tecnología

El primer año también introduce el uso de procedimientos computarizados. Si bien los principios contables son los mismos, independientemente de si se aplican de forma manual o con software, la tecnología ha transformado la velocidad y eficiencia del proceso contable. Los sistemas informáticos automatizan muchos registros, cálculos y la generación de informes, permitiendo un acceso más rápido a la información y facilitando el análisis.

La evolución hacia la contabilidad colaborativa y en tiempo real, impulsada por la tecnología, permite que la información financiera esté disponible casi de inmediato para la toma de decisiones, lo cual es crucial en el dinámico entorno empresarial actual.

Importancia de Mantener la Contabilidad al Día

Una lección clave en la contabilidad básica es la necesidad de llevar los registros al día. Esto no es solo un requisito legal y fiscal (Hacienda requiere información precisa y oportuna), sino que también es una herramienta fundamental para la gestión. Una contabilidad actualizada proporciona una visión clara de la situación financiera del negocio, permitiendo identificar problemas, evaluar el rendimiento y tomar decisiones estratégicas oportunas. Para emprendedores o autónomos, aunque los requisitos puedan ser más sencillos (registro de ingresos y gastos), la disciplina es igualmente importante.

Beneficios de Aprender Contabilidad Básica

Más allá de la preparación para una carrera específica, conocer los fundamentos contables aumenta la competitividad profesional. Un empleado que entiende cómo funcionan los ingresos, egresos, activos y pasivos, y cómo se reflejan en los informes financieros, tiene una perspectiva más amplia de la empresa. Puede optimizar sus tareas, comprender la importancia de la información que maneja y colaborar de manera más efectiva con otros departamentos, especialmente el área financiera.

Saber leer un balance o una cuenta de resultados permite a cualquier profesional entender el impacto de su trabajo en las finanzas de la empresa y contribuir de forma más significativa a sus objetivos.

Preguntas Frecuentes sobre Contabilidad Básica

¿Necesito ser bueno en matemáticas para estudiar contabilidad?

Si bien las matemáticas son útiles, la contabilidad básica se basa más en la lógica y la comprensión de principios y reglas. Las operaciones aritméticas son generalmente sencillas (suma, resta, multiplicación, división) y se realizan con calculadoras o software. Lo importante es entender el "por qué" detrás de cada registro y cómo las transacciones afectan las cuentas.

¿Para quién es útil un curso de contabilidad básica?

Es útil para estudiantes que planean carreras en negocios o finanzas, emprendedores que necesitan gestionar sus propios negocios, gerentes de cualquier área que deban interpretar informes financieros, y en general, cualquier persona interesada en comprender cómo funciona el dinero en una organización.

¿Qué diferencia hay entre un coste y un gasto?

Generalmente, los costes están directamente relacionados con la producción de bienes o servicios (ej: materia prima), mientras que los gastos están asociados a la operación general del negocio y la administración (ej: alquiler de oficinas, salarios administrativos, servicios públicos).

¿Qué es el Patrimonio Neto?

Es lo que queda del activo después de deducir todos los pasivos. Representa la inversión de los dueños en la empresa y las ganancias que se han generado y reinvertido.

Conclusión

El primer año de contabilidad es una puerta de entrada al lenguaje de los negocios. Proporciona los conceptos, principios y herramientas esenciales para registrar, organizar e interpretar la información financiera. Desde la comprensión de términos como Debe y Haber hasta la elaboración de informes clave como el Balance de Situación y la Cuenta de Pérdidas y Ganancias, estos estudios iniciales son fundamentales para cualquier persona que desee entender cómo se mide la salud económica de una organización. Dominar estos fundamentos no solo prepara para roles específicos en finanzas, sino que empodera a cualquier profesional para tomar decisiones más informadas y estratégicas en el mundo empresarial.

Si quieres conocer otros artículos parecidos a ¿Qué aprendes en Contabilidad Básica? puedes visitar la categoría Educación.